App first is voor veel banken het credo. De app is niet alleen ‘always on’ en altijd in je broekzak, maar is ook het perfecte vertrekplatform voor klantcontact – je weet wie de klant is. En de app is de ideale landingsplaats voor marketingactiviteiten én voor nieuwe functionaliteit. Ziptone sprak met Thom Kokhuis van Rabobank over de (digitale) klantcontactstrategie.

App first is voor veel banken het credo. De app is niet alleen ‘always on’ en altijd in je broekzak, maar is ook het perfecte vertrekplatform voor klantcontact – je weet wie de klant is. En de app is de ideale landingsplaats voor marketingactiviteiten én voor nieuwe functionaliteit. Ziptone sprak met Thom Kokhuis van Rabobank over de (digitale) klantcontactstrategie.

Waar alle klanten (9 miljoen) zoveel mogelijk via de Rabo app moeten kunnen regelen, geldt binnen de Rabobank dat alle 16.000 klantadviseurs van Rabobank zijn aangehaakt op hetzelfde platform. Dat bestaat uit meerdere componenten. De kern wordt gevormd door Genesys Cloud voor de routering richting klantadviseurs, waarbij een deel van de routering op basis van verschillende parameters door de rules engine van Pega gebeurt. Microsoft Co-Pilot Studio wordt ingezet voor de chat- en voicebots. Een andere pijler van het klantcontactplatform bestaat uit Siebel van Oracle – een oplossing die binnenkort vervangen wordt.

Thom Kokhuis is sinds vier jaar werkzaam voor Rabobank. Als Head of Conversational Banking en CRM is hij verantwoordelijk voor 350 IT’ers die dagelijks werken voor de ‘run’ en de ‘change’ binnen de bank voor alle klantcontactkanalen en het CRM-systeem. De basis van het klantcontact ligt in herkenning van de klant, herkenning van de vraag en een optimale routering.

Thom Kokhuis is sinds vier jaar werkzaam voor Rabobank. Als Head of Conversational Banking en CRM is hij verantwoordelijk voor 350 IT’ers die dagelijks werken voor de ‘run’ en de ‘change’ binnen de bank voor alle klantcontactkanalen en het CRM-systeem. De basis van het klantcontact ligt in herkenning van de klant, herkenning van de vraag en een optimale routering.

Kokhuis: “We herkennen in veel gevallen onze klanten op basis van het 06-nummer. Daarna kom je uit bij de voicebot van onze Co-Pilot Studio voor het vaststellen van de klantvraag. Na de identificatie van de klant vragen we naar de reden dat iemand contact opneemt via de voicebot. Ook die belreden is van invloed op de routering en prioritering op basis van de Pega rules engine: die stuurt het gesprek door naar Genesys, waarna de klant uitkomt bij de juiste adviseur. We hebben Pega er tussen gezet omdat onze business rules regelmatig veranderen en we willen geavanceerd kunnen routeren op basis van de klantvraag en klantgegevens. Bij een geslaagde identificatie kunnen we het klantbeeld oproepen en het gesprek aangaan. Dat medewerkers niet hoeven te vragen naar bankrekeningnummers of een postcode scheelt gesprekstijd.”

Personalisatie

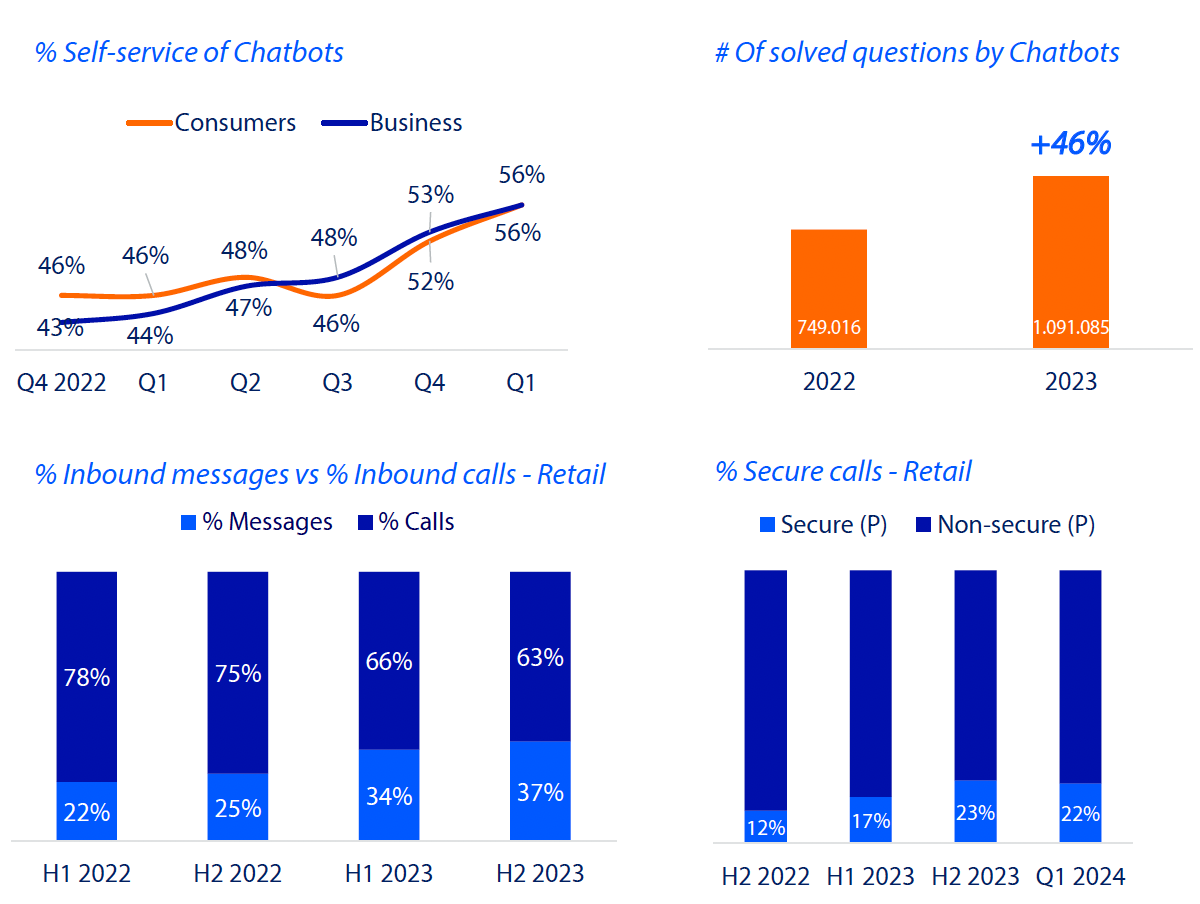

Dit IT-landschap stelt Rabobank in staat om steeds meer aan servicedifferentiatie te doen, aldus Kokhuis. Daarbij wordt gekeken naar allerlei kenmerken die bepalend zijn voor de klantreis. De bank wil meer en meer focussen op klantreizen en life events: je wordt 18 jaar of je koopt een huis. Op die momenten wil de bank aanwezig zijn met relevant advies. De dagelijkse bankzaken kan de klant zoveel mogelijk digitaal doen aldus Kokhuis. Dat lukt aardig: de bank telt 1,9 miljard digitale interacties per jaar, waarvan 92% via de Rabobank app verlopen. Het gaat dan om interacties en transacties, van overboekingen tot next best actions die de bank uitserveert aan klanten via PegaMarketing. “Maar offline contact blijft onverminderd belangrijk en relevant: 6 miljoen calls en meer dan 2 miljoen chats per jaar. De verhouding verandert wel: de verhouding tussen telefonie en chat was in 2022 80/20 en is nu 60/40.”

Pas op de plaats

Het is duidelijk, de bank gaat volle kracht vooruit met digitalisering. In juni 2023 stelde de bank bij monde van Bart Leurs (destijds chief information & technology officer Rabobank) dat de bank “een pas op de plaats” wilde maken met het innoveren over de as van AI.

Het is duidelijk, de bank gaat volle kracht vooruit met digitalisering. In juni 2023 stelde de bank bij monde van Bart Leurs (destijds chief information & technology officer Rabobank) dat de bank “een pas op de plaats” wilde maken met het innoveren over de as van AI.

Kokhuis reageert: “Ja, we hebben inderdaad een pas op de plaats gemaakt. Rabobank wilde eerst scherp hebben wat de risico’s waren, waar data naar toe zou gaan en of we de privacy en veiligheid van onze klanten konden waarborgen. Inmiddels hebben we de risico’s goed in kaart gebracht en een standaard werkwijze opgesteld hoe om te gaan met AI en gaan we nu stapsgewijs per use case experimenteren met GenAI. Dat doen we eerst intern binnen customer service en operations omdat we daar veel administratieve werkzaamheden voor onze adviseurs kunnen vergemakkelijken. Daarbij is het uitgangspunt voorlopig ‘human in the loop'”, aldus Kokhuis.

Het geautomatiseerd samenvatten is als pilot uitgerold bij 4000 adviseurs dagelijkse bankzaken en wordt dit kwartaal verder opgeschaald. Ook AI suggesties laten doen voor geschreven berichten loopt goed, aldus Kokhuis, het scheelt een derde op de tijd om berichten te tikken; het resultaat is dat adviseurs meer chats tegelijk kunnen doen dan voorheen én geholpen worden in het leveren van optimaal klantcontact. Het gebruik van auto wrap up gebeurt in een eigen Azure-omgeving en met human in the loop.

Gepersonaliseerde callflows

Personalisatie is al wel doorgevoerd in de call flow: iemand met een private banking account gaat niet door de voicebot heen, maar komt meteen bij een medewerker uit. Dat geldt ook voor mensen ouder dan 80 jaar: die worden, mits herkend, niet aan het begin van het klantcontact geconfronteerd met een voicebot. En als bekend is dat iemand contact zoekt vanuit de nabestaandenomgeving binnen de website of de app, dan komt iemand rechtstreeks bij de nabestaandendesk uit.

“We konden eerst vier van de tien klanten helpen met onze bots, inmiddels is dat zes op de tien klanten. Dus we hebben een oplossend vermogen van ongeveer 60%. We investeren sterk in backend-integraties, zodat onze bots acties kunnen gaan uitvoeren,” zegt Kokhuis. Hij verwacht dan ook dat de voice- en chatbot uiteindelijk informatie kunnen gaan gebruiken uit databases.

Rabo App

Verder speelt uiteraard de Rabo app een essentiële rol in de verdere ontwikkeling van de dienstverlening. Voorafgaand aan de app-first strategie moest de bank een inhaalslag maken, zegt Kokhuis. “In 2015 had de Rabo App een lage app rating, maar vanaf 2018 is er sterk geïnvesteerd. Ook bij de verdere ontwikkeling van de app ligt het accent op verdere personalisatie. Op dit moment hebben alle klanten van Rabobank dezelfde app, maar een private banking klant heeft andere behoeften dan een student.” Om alle innovaties in goede banen te leiden is er voor 10.000 klanten van de bank Rabo Labs beschikbaar. Dat is een pilot-omgeving waar klanten kennis kunnen maken met nieuwe functionaliteiten. Van hen wordt verwacht dat ze daar actief feedback op geven.”

Verder speelt uiteraard de Rabo app een essentiële rol in de verdere ontwikkeling van de dienstverlening. Voorafgaand aan de app-first strategie moest de bank een inhaalslag maken, zegt Kokhuis. “In 2015 had de Rabo App een lage app rating, maar vanaf 2018 is er sterk geïnvesteerd. Ook bij de verdere ontwikkeling van de app ligt het accent op verdere personalisatie. Op dit moment hebben alle klanten van Rabobank dezelfde app, maar een private banking klant heeft andere behoeften dan een student.” Om alle innovaties in goede banen te leiden is er voor 10.000 klanten van de bank Rabo Labs beschikbaar. Dat is een pilot-omgeving waar klanten kennis kunnen maken met nieuwe functionaliteiten. Van hen wordt verwacht dat ze daar actief feedback op geven.”

Videocalls vanuit de app en stembiometrie

Op de digitaliseringsagenda voor 2024 staan verder nog het invoeren van videocalls vanuit de app en daarnaast gaat de bank van start met Rabo Voice ID, waarbij stembiometrie wordt ingezet voor fraudebestrijding. “Vanuit privacywetgeving neemt het aantal mogelijkheden om privacygevoelige vragen te stellen af,” aldus Kokhuis, die daardoor nadrukkelijk ruimte ziet voor stembiometrietoepassingen.

“En tot slot: we willen de Rabo app ook beschikbaar maken voor klanten die alleen een hypotheek of verzekering hebben. Er zijn circa 1 miljoen klanten die wel producten bij ons afnemen maar helaas nog geen toegang hebben tot onze app. Dat zal komende maanden stap voor stap worden doorgevoerd voor deze groepen klanten doorgevoerd worden voor klanten met een verzekering via Rabobank.”

Customer experience is bepalend

Ook aan andere banken heeft Ziptone de afgelopen tijd een dilemma voorgelegd: een app first strategie betekent mogelijk dat je bank primair een app op de telefoon wordt. Dan is het nog maar een klein stapje naar de bank als commodity.

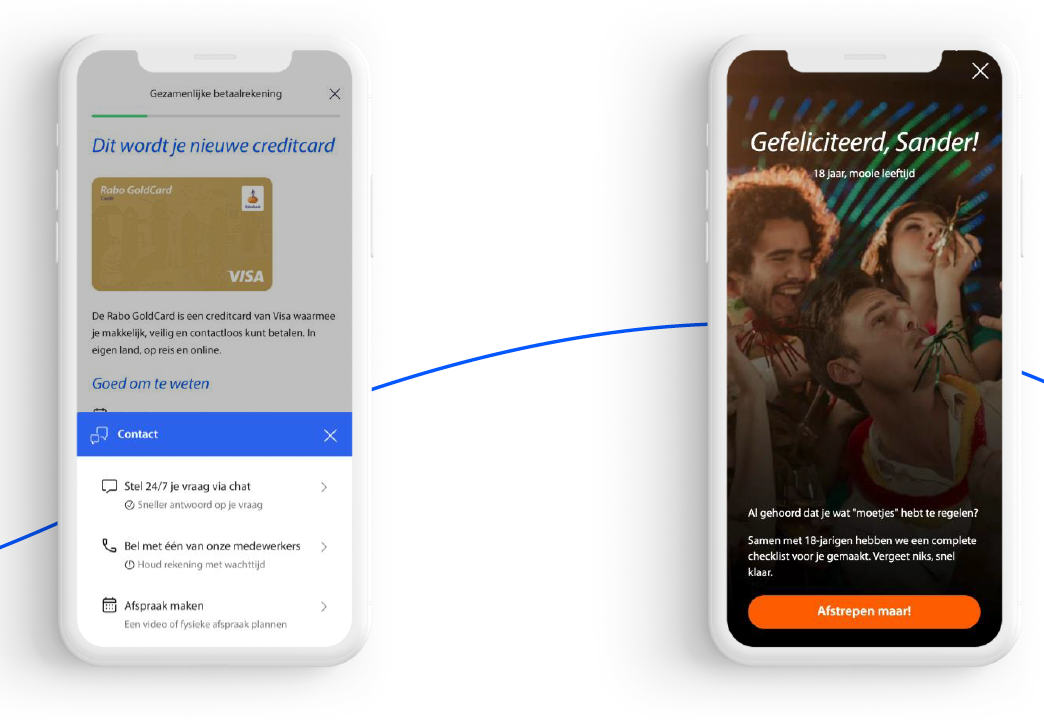

Het antwoord op die stelling is wat Rabobank betreft dat de bank het onderscheid wil maken met customer experience: “Dat alles naadloos werkt en aanvoelt alsof de bank je kent als klant. Net als vroeger, dat je herkend wordt wanneer je als ondernemer je lokale Rabobank-kantoor binnenloopt. Onze digitale kanalen moeten warm en persoonlijk worden,” legt Kokhuis uit. “Wie jarig is, krijgt een inlogscherm met confetti. Als iemand 18 wordt, mag iemand zelfstandig bankieren. We sturen echter ruim voor die tijd een brief: binnenkort word je 18, bereid je al vast voor op zelfstandig bankieren. Op de dag dat iemand daadwerkelijk 18 wordt, maken we het feestelijker.”

Meer of minder mensen?

Bron: Rabobank

Met een app die steeds meer functionaliteit biedt en een betere toegang tot informatie zou je verwachten dat het aantal klantadviseurs geleidelijk naar beneden kan. Het eerste antwoord van Kokhuis is dat de operatie qua omvang ongewijzigd blijft, want steeds meer medewerkers worden op een andere manier ingezet – denk aan de know your customer-programma’s. “Medewerkers beginnen in het contactcenter en stromen daarna door naar de rol van KYC-analist. Klanten bellen gemiddeld nog maar 1 keer per jaar. Dus als ze bellen, moeten wij ze ook echt op een andere manier bedienen dan voorheen. Dat betekent bijvoorbeeld ook meer tijd uittrekken voor de conversatie.”

Maar Kokhuis erkent dat langere gesprekken niet leidt tot meer adviseurs, in tegendeel. “Uiteindelijk zal dat op termijn mogelijk afnemen. We zien vooral dat we wat minder instroom hebben bij natuurlijk verloop.” (Ziptone/Erik Bouwer)

Ook interessant

-

Stemtraining voor agents is vaak nog een ondergeschoven kindje, terwijl hun performance alleen maar te horen is dánkzij het stemgebruik.

-

Zaturdag gaat bij Klantcontact.nu als consultant klantcontactberoepen aan de slag.

-

DigiToegankelijk gaat minimaal 1 keer per jaar een update geven van de ontwikkelingen op het gebied van digitale toegankelijkheid bij…